Diskursverantwortung übernehmen! „Aber Zeit und Umstände verlangten eine scharfe Sprache: auf einen groben Klotz gehört ein grober Keil.“ (Karl R. Popper)

VI&I Value Investing & Ideen [ISSN: 2511-6193]

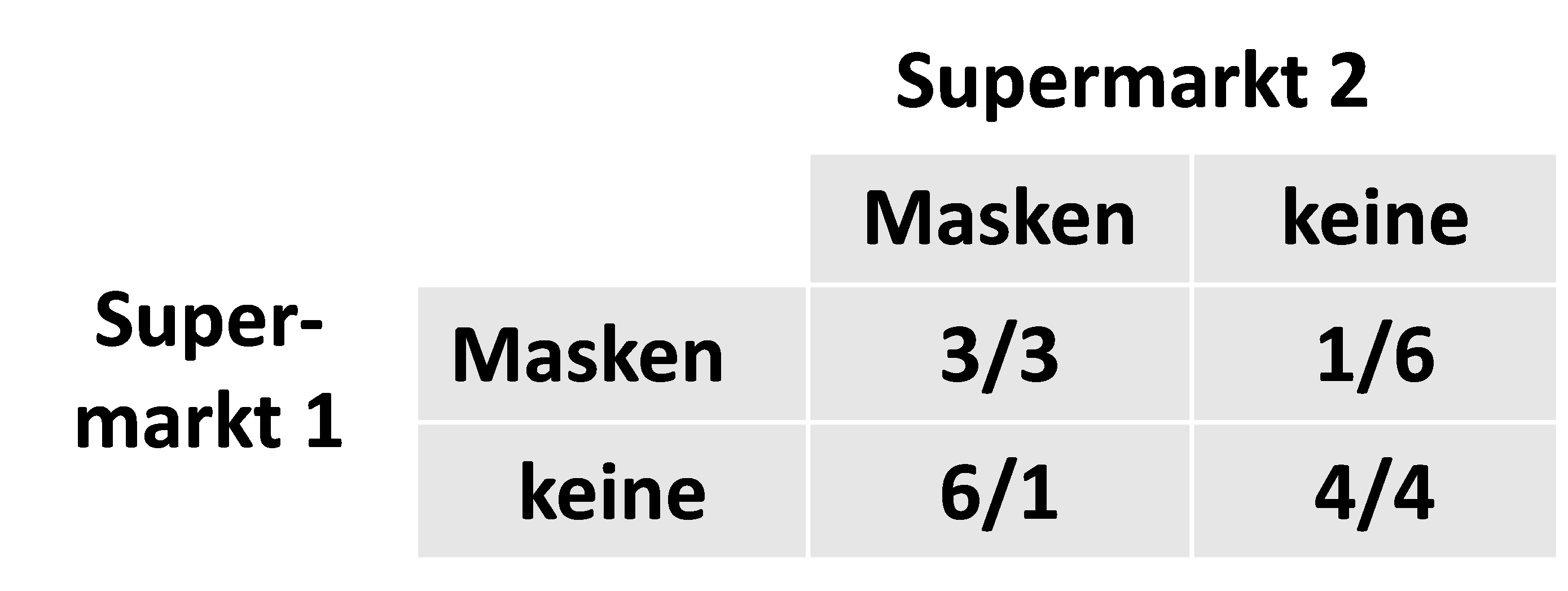

Spieltheoretische Analyse einer „freiwilligen Maskenpflicht“ im Supermarkt

30. März 2022

Mehr Spieltheorie wagen

29. März 2022

Für diesen Artikel sind Kommentare deaktiviert.

Anmerkungen zum IDW-Hinweis zu den Auswirkungen des Ukraine-Krieges auf die Rechnungslegung und deren Prüfung

23. März 2022

Für diesen Artikel sind Kommentare deaktiviert.

Stellungnahme zum Entwurf des Deutschen Corporate Governance Kodex

11. März 2022

Für diesen Artikel sind Kommentare deaktiviert.

Zur bilanziellen Werthaltigkeit von zins- und tilgungsfreien Schuldtiteln mit ewiger Laufzeit

17. Feb. 2022

Für diesen Artikel sind Kommentare deaktiviert.

Weitere Artikel anzeigen

Freiheit, die ich meine

7. Apr. 2021

Für diesen Artikel sind Kommentare deaktiviert.

Analyse des Zombifizierungsgrades

20. Nov. 2020

Für diesen Artikel sind Kommentare deaktiviert.

Lesen Sie Geschäftsberichte!

21. Okt. 2020

Für diesen Artikel sind Kommentare deaktiviert.

Gewinn-Ethik

12. Okt. 2020

Für diesen Artikel sind Kommentare deaktiviert.

Hilft den Investoren die Lageberichterstattung über das Geschäftsmodell?

30. Sep. 2020

Für diesen Artikel sind Kommentare deaktiviert.

Benjamin Graham war kein Ökonom

6. März 2020

Für diesen Artikel sind Kommentare deaktiviert.

Streichung des § 306 HGB?

10. Feb. 2020

Für diesen Artikel sind Kommentare deaktiviert.

Spiel der Wissenschaft

8. Nov. 2019

Für diesen Artikel sind Kommentare deaktiviert.

Nicht berichtete Wertvernichtung bei BASF

9. Juli 2019

Für diesen Artikel sind Kommentare deaktiviert.

Verbindung von Ordoliberalismus und NS-Wirtschaftspolitik?

19. Nov. 2018

Für diesen Artikel sind Kommentare deaktiviert.

Entscheidungszwang ist nicht liberal

12. Nov. 2018

Für diesen Artikel sind Kommentare deaktiviert.

Kommentar zu Poppers "geöffneter" Gesellschaft

1. Nov. 2018

Für diesen Artikel sind Kommentare deaktiviert.

Moralismus statt Rendite

25. Sep. 2018

Für diesen Artikel sind Kommentare deaktiviert.

Zur Interessenlage im Merz-Tichy-Spiel

10. Aug. 2018

Für diesen Artikel sind Kommentare deaktiviert.

Zum Nutzen einer objektiven Theorie des historischen Verstehens

11. Juli 2018

Für diesen Artikel sind Kommentare deaktiviert.

Anmerkung zum sog. "Nachruf auf die neoliberale Globalisierung"

15. Juni 2018

Für diesen Artikel sind Kommentare deaktiviert.

Mehr IFRS-Zwang auf KMU-Wachstumsmärkten

29. Mai 2018

Für diesen Artikel sind Kommentare deaktiviert.

Experten und Politik

11. Mai 2018

Für diesen Artikel sind Kommentare deaktiviert.

IFRS 9 “Financial Instruments” [Part 1: Accounting Research and Political Decisions]*

21. Sep. 2017

Für diesen Artikel sind Kommentare deaktiviert.

Value Investing und Austrian Economics – Freund oder Feind?

20. Sep. 2017

Für diesen Artikel sind Kommentare deaktiviert.

Schöpferische Zerstörung in der DDR-Variante

12. Sep. 2017

Für diesen Artikel sind Kommentare deaktiviert.

Kollektivismus als Kriegstreiber

17. Mai 2017

Für diesen Artikel sind Kommentare deaktiviert.

Keynesianische Wirtschaftspolitik als Kriegstreiber?

15. Mai 2017

Für diesen Artikel sind Kommentare deaktiviert.

IFRS und Leerverkäufe – eine mehr oder weniger fiktive Fallstudie

5. Apr. 2017

Für diesen Artikel sind Kommentare deaktiviert.

"Fair" Values in China

4. Apr. 2017

Für diesen Artikel sind Kommentare deaktiviert.

Poppers schwarzer Mann mit schwarzem Hut ist nur noch ein Mann mit Hut

20. März 2017

Für diesen Artikel sind Kommentare deaktiviert.

Marx' wahre Größe mit 100 Millionen weit über 6,3 Meter

14. März 2017

Für diesen Artikel sind Kommentare deaktiviert.

Beschluss des CSR-Richtlinie-Umsetzungsgesetzes

9. März 2017

Für diesen Artikel sind Kommentare deaktiviert.

Gender-Aspekte in der Mathematik: Ist zwei und zwei gleich acht?

9. März 2017

Für diesen Artikel sind Kommentare deaktiviert.

TARGET2-Risiken im Jahresabschluss der Deutschen Bundesbank

24. Feb. 2017

1 Kommentar anzeigen

Für diesen Artikel sind Kommentare deaktiviert.

Börsenkurse und Realwirtschaft

20. Feb. 2017

Für diesen Artikel sind Kommentare deaktiviert.

Wohlstandsvernichtung durch die IFRS im Einzelabschluss

8. Feb. 2017

Für diesen Artikel sind Kommentare deaktiviert.

Gefährliche Blasen und irrational-überschwängliche Muppets bei der Aktienbewertung

31. Jan. 2017

Für diesen Artikel sind Kommentare deaktiviert.

Goodwill-Bilanzierung in der IFRS-Praxis am Beispiel von thyssenkrupp

26. Jan. 2017

Für diesen Artikel sind Kommentare deaktiviert.

Einstein zum scheinbaren Tod der ökonomischen Theorie durch Big Data

23. Jan. 2017

1 Kommentar anzeigen

Für diesen Artikel sind Kommentare deaktiviert.

Hegelsche Dialektik und wissenschaftliche Objektivität?

16. Jan. 2017

Für diesen Artikel sind Kommentare deaktiviert.

Die „Dieselthematik“ im IFRS-Abschluss des Volkswagen-Konzerns

23. Juni 2016

Für diesen Artikel sind Kommentare deaktiviert.

Die Lucky-Buy-Fiktion beim Badwill-Accounting aus Sicht des Value-Analysten (VI&I 7/2016)

3. Juni 2016

Für diesen Artikel sind Kommentare deaktiviert.

Ludwig von Mises, die Fair-Value-Ideologie und der Untergang des Sozialismus (VI&I 6/2016)

18. Mai 2016

Für diesen Artikel sind Kommentare deaktiviert.

Der Mythos der konzeptionellen Überlegenheit des Impairment-only-Ansatzes – Eine erneute Replik zu Lorson (VI&I 5/2016)

22. Apr. 2016

Für diesen Artikel sind Kommentare deaktiviert.

Prophetie und Auswertung von Prophezeiungen im Lagebericht (VI&I 4/2016)

14. Apr. 2016

Für diesen Artikel sind Kommentare deaktiviert.

Kaufmännische Prinzipien zur Entkomplizierung der IFRS (VI&I 3/2016)

12. Apr. 2016

Für diesen Artikel sind Kommentare deaktiviert.

Poppers offene Gesellschaft und die regulative Idee der absoluten Wahrheit (VI&I 2/2016)

12. Apr. 2016

Für diesen Artikel sind Kommentare deaktiviert.

Investment Properties nach IAS 40 aus Sicht der Value-Investoren (VI&I 1/2016)

8. Apr. 2016

Für diesen Artikel sind Kommentare deaktiviert.