Ambivalente Entwicklung der Ergebnisgrößen im Bayer-Geschäftsbericht 2020

Prof. Dr. Andreas Haaker, CIIA, CEFA, PD

Nehmen wir einmal an, wir befinden uns immer noch in der "Berichtssaison" Anfang 2021 und Du spielst mit dem Gedanken, eine Aktie von Bayer zu erwerben (ich weiss, da gibt es das

"Monsanto-Problem", welches wir mal großzügig beiseiteschieben wollen...). Als Value Investor müsstest Du den aktuellen Kurs der Aktie (als Kaufpreis der Aktie, welchen Du bezahlen

must) dem Wert der Aktie (den Du für den bezahlten Preis bekommst) gegenüberstellen. Nur wenn der Aktienwert (deutlich) über dem Aktienpreis liegt, lohnt sich die Aktieninvestition. (Der Betriebswirt

spricht hier von einem positiven Kapitalwert oder neudeutsch: "Net Present Value".) Den Aktienpreis kannst Du gleichsam am "Kurszettel" ablesen (einfach bie Google "Aktienkurs Bayer"

eingeben). Die Herleitung des Aktienwerts ist das eigentliche Problem und geht mit zahllosen "Fallstricken" einher, selbst wenn wir zur weiteren Vereinfachung annehmen, die keinesfalls trivialen

Probleme der Herleitung des Aktienbewertungmodells seinen bewältigt. Unterstellen wir mal ein einfaches, auf die Diskontierung (Abzinsung, niemals: "Ab-Diskontierung" sagen!) der

erwarteten Dividenden abzielendes und einstufiges Bewertungsmodell, für das die wiederum keinesfalls triviale Ermittling (genauer: Schätzung) der Bewertungsparameter "Kapitalkostensatz",

"Gewinnwachstumsrate" und "Ausschüttungsquote" schon erledigt wurde (vom wem auch immer). Leider ist das einfache Modell in der Regel nicht hinreichend...

Problemstellung 1: Um eine Aktie zu bewerten, brauchst Du als Value Investor für Dein Aktienbewertungskalkül eine "nachhaltige"

Ergebnisgröße. Diese wertentscheidene Ergebnisgröße fällt leider nicht vom Himmel. Vielmehr muss sie aus den Finanzberichten abgeleitet werden.

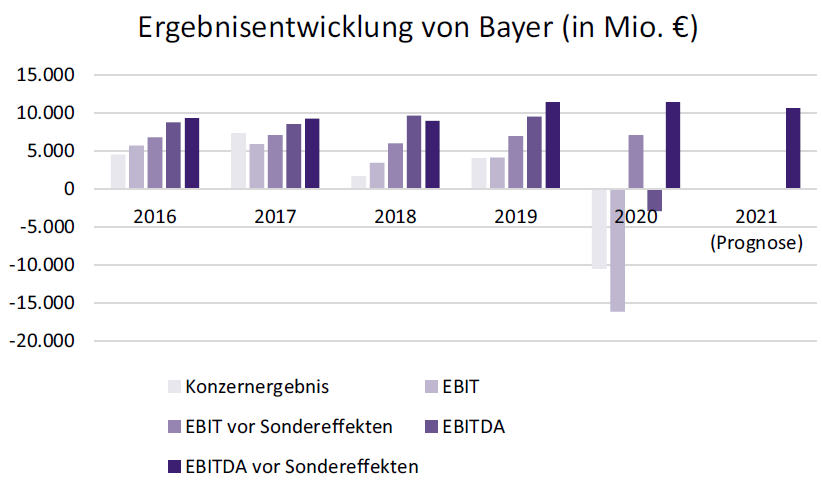

Problemlösungsversuch 1 (Daten aus Geschäftsbericht): Für eine exemplarische Ergebnistrendanalyse findest Du im Bayer-Geschäftsbericht 2020, S. 2, folgende ambivalente Entwicklung der

Ergebnisgrößen (Bitte Abbildung anklicken und Ergebnisvarianten vergleichen! (Er-)Kennst Du die Ergebnisgrößen und ihre Definition?):

Problemstellung 2: Nun sehen wir, dass für den 31.12.2020 (aktuellere Daten hätten wir Anfang 2021 schwerlich gefunden) über verschiedene Ergebnisgrößen wie "Konzernergebnis",

"EBIT" und "EBITDA" (jeweils vor und nach Sondereinflüssen) berichtet wird und sich bei Blick auf 2020 daraus unterschiedliche (sich widersprechende) Schlüsse für den Ergebnistrend ziehen lassen. Was

sollen wir daraus machen?

Problemlösungsversuch 2 (graphische Datenaufbereitung): Um den Ergebnistrend und damit eine "nachhaltige" Gewinnentwicklung besser abschätzen zu können, bietet sich als

erster Schritt eine graphische Aufbereitung der Entwicklung der Ergebnisgrößen unter Berücksichtigung der Ergebnisprognosen von Bayer an, welche ich in Haaker, IRZ 4/2021, S. 154

f., wie folgt vorgenommen und um die von Bayer im Geschäftsbericht (implizit) abgegebene Prognose des EBITDA für 2021 ergänzt habe (Bitte

Abbildung anklicken und Ergebnisvarianten vergleichen!):

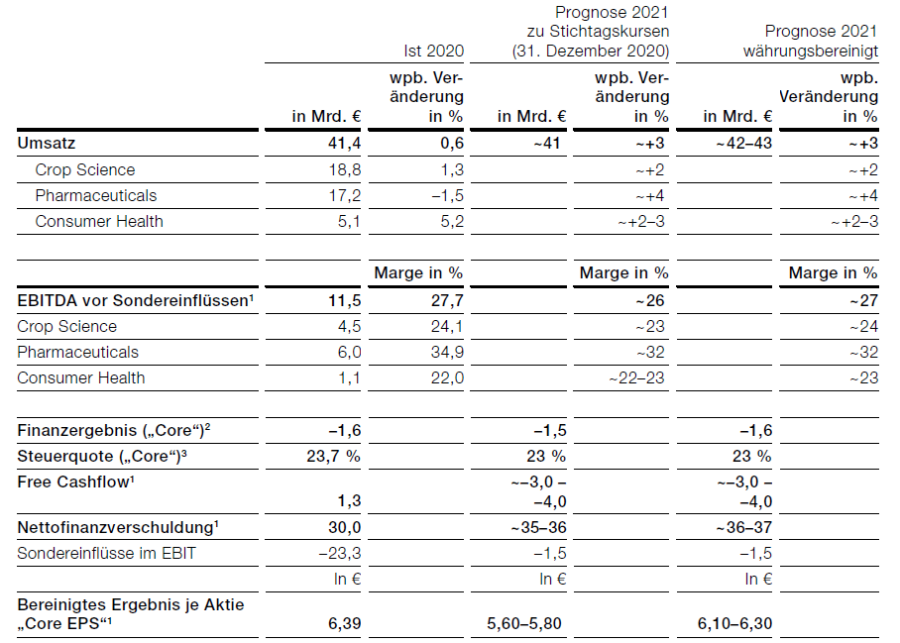

Die Prognose des EBITDA für 2021 gibt Bayer leider nich ausdrücklich, sie wird nur implizit gegeben (wenn man sie findet und weiß, was man damit anfängt). Ich habe sie im Zuge einer

Aktienanalyse aus folgender Darstellung zur "Prognose 2021" iim Bayer-Geschäftsbericht 2020, S. 101, abgeleitet. Kannst Du anhand der Daten rechnerisch nachvollziehen, wie ich auf die EBITDA-Prognose gekommen bin? (Bitte nachfolgende Abbildung

anklicken und die EBITDA-Prognose fur 2021 daraus ableiten!)

Problemstellung 3: Nur EBIT und EBITDA vor Sondereinflüssen sind in 2020 positiv. Konzernergebnis sowie das unbereinigte EBIT und EBITDA sind teilweise stark negativ. EBITDA vor Sondereinflüssen liegt demgegenüber

sogar (mehr oder weniger) fast auf dem Niveau des Vorjahres. Konzernergebnis und EBIT(DA) nach Sondereinflüssen sind stark eingebrochen (Warum z.B. EBIT stärker als das Konzernergebnis nach

Steuern?) Wie kann ein Value Investor mit einer solchen ambivalenten Entwicklung der Ergebnisgrößen umgehen?

Problemlösungsversuch 3: Dich für das PREMIUM-Angebot "Accounting for Value?" von www.Wert-Ideen.Berlin

bewerben, um hinsichtlich der Lösungsfähigkeiten für entsprechende Bewertungsprobleme ausgebildet zu werden. Dafür müssen freilich "dicke Bretter gebort werden", um etwa in die untiefen von

Rechnungslegung, Unternehmenssteuerung, Bewertungstheorie und strategischer Steuerung einzutauchen, ohne in der Anwendung auf praktische Bewertungsprobleme abzusaufen. Die dafür erforderlichen

grundlegenden Fachkenntnisse können (vorab oder parallel) in den einzelnen FinanzWertBildungsModulen von www.Wert-Ideen.Berlin erworben und

vertieft werden. Weitere Informationen zum breiten Themenspektrum findest Du in meiner IRZ-Rubrik zum "Accounting for Value?".